Initiative populaire cantonale vaudoise

Baisse d'impôts pour tous

Redonner du pouvoir d’achat à la classe moyenne

Diminuer de 12% l'impôt cantonal

L'initiative

La Chambre vaudoise du commerce et de l’industrie (CVCI), la Chambre vaudoise immobilière (CVI) et la Fédération patronale vaudoise (FPV) lancent une initiative populaire pour que les Vaudoises et les Vaudois puissent réduire de 12% leur facture fiscale cantonale. Cette initiative s’intitule : « Baisse d’impôts pour tous : redonner du pouvoir d’achat à la classe moyenne ».

Les effets

Redonner du

pouvoir d'achat

L’initiative redonnera du pouvoir d’achat à toute la population vaudoise, à commencer par la classe moyenne. Avec la réduction de 12% prévue, la fiscalité vaudoise sera un peu moins extrême qu’aujourd’hui mais elle restera supérieure à la moyenne des autres cantons.

Un canton plus attractif

Les comparaisons fiscales entre cantons sont cruelles pour l’Etat de Vaud. Elles mettent en lumière des différences qui ne sont ni justifiées, ni justifiables, surtout si l’on considère des cantons démographiquement et structurellement similaires au nôtre, comme Berne ou Zurich.

Largement supportable

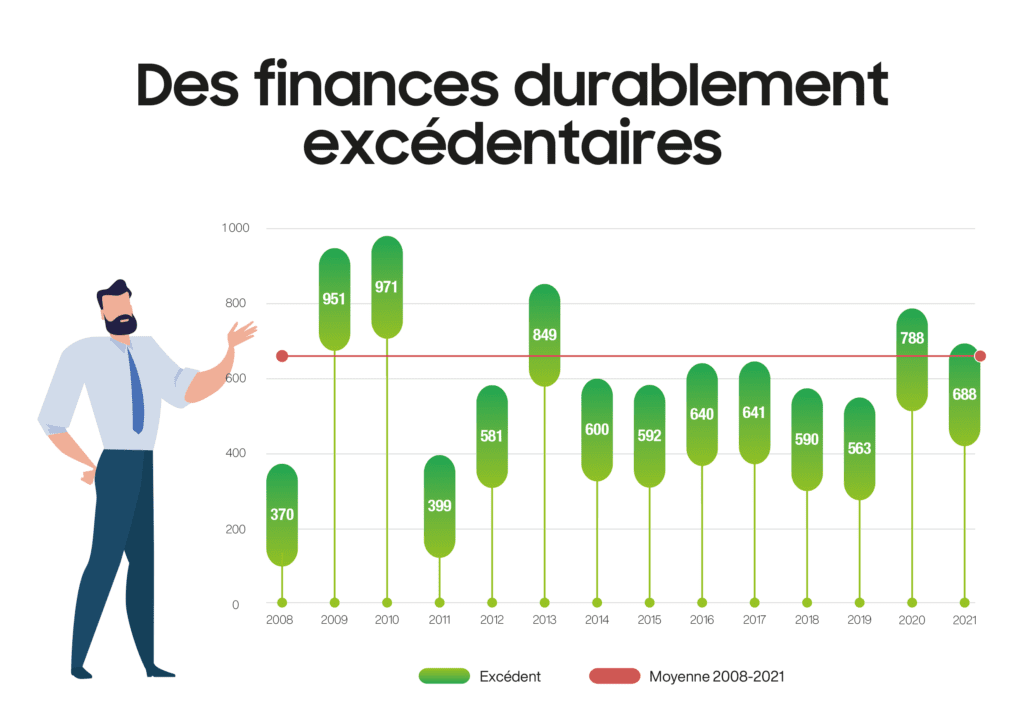

Selon les estimations du comité d’initiative, la baisse fiscale souhaitée représente un moins-perçu de quelque 450 millions. En aucun cas elle ne justifiera des coupes dans les budgets. Depuis dix ans, Vaud enregistre des excédents de revenus de plus de 600 millions chaque année (avant les opérations de bouclement).

Des communes épargnées

L’initiative ne concerne aucunement les communes. Elle ne touche pas l’impôt communal et n’impacte que l’impôt cantonal sur le revenu et la fortune.

Le texte

Le projet de « loi sur la réduction de l’impôt cantonal sur le revenu et la fortune » a la teneur suivante :

Article 1

L’impôt cantonal sur le revenu et l’impôt cantonal sur la fortune des personnes physiques, tels que résultant des barèmes fixés aux art. 47, 49 et 59 de la loi sur les impôts directs cantonaux et du coefficient annuel, sont chacun réduits de 12%.

Article 2

Le Conseil d’Etat applique la réduction prévue à l’article premier aux taux qu’il arrête conformément à l’art. 132 de la loi sur les impôts directs cantonaux.

Article 3

La présente loi entre en vigueur le 1er janvier de l’année suivant son adoption en votation populaire et s’applique dès cette période fiscale.

12% de baisse d'impôts, c'est:

Redonner du pouvoir d'achat

L’initiative redonnera du pouvoir d’achat à toute la population vaudoise, à commencer par la classe moyenne. Avec la réduction de 12% prévue, la fiscalité vaudoise sera un peu moins extrême qu’aujourd’hui mais elle restera supérieure à la moyenne des autres cantons.

Un canton plus attractif

Les comparaisons fiscales entre cantons sont cruelles pour l’Etat de Vaud. Elles mettent en lumière des différences qui ne sont ni justifiées, ni justifiables, surtout si l’on considère des cantons démographiquement et structurellement similaires au nôtre, comme Berne ou Zurich.

Largement supportable

Selon les estimations du comité d’initiative, la baisse fiscale souhaitée représente un moins-perçu de quelque 450 millions. En aucun cas elle ne justifiera des coupes dans les budgets. Depuis dix ans, Vaud enregistre des excédents de revenus de plus de 600 millions chaque année (avant les opérations de bouclement).

Des communes épargnées

L’initiative ne concerne aucunement les communes. Elle ne touche pas l’impôt communal et n’impacte que l’impôt cantonal sur le revenu et la fortune.

Comité d'initiative

Céline Baux, Les Moulins; Olivier Feller, Genolier; Stéphane Krebs, Blonay; Christian Marquis, Aubonne; Philippe Miauton, Lausanne; Jacqueline Montandon‐La‐Longe Moser, Belmont‐sur‐Lausanne; Romaine Nidegger, Saint‐Sulpice; Aude Pugin, Corseaux; Christophe Reymond, Savigny; Jean‐François Thuillard, Froideville; Regula Zellweger, Givrins.

Pourquoi cette initiative

La population vaudoise a consenti d’importants efforts pour que l’Etat de Vaud retrouve une situation financière prospère après la crise des années 1990. Depuis 2008, le canton enregistre des comptes largement excédentaires et sa situation financière est excellente.

Alors que ce n’est de loin plus nécessaire, Vaud demeure pourtant dans le trio de tête des cantons qui imposent le plus lourdement les personnes physiques, en particulier les classes moyennes.

Les comparaisons fiscales entre cantons sont cruelles pour l’Etat de Vaud. Elles mettent en lumière des différences qui ne sont ni justifiées, ni justifiables, surtout si l’on considère des cantons démographiquement et structurellement similaires au nôtre, comme Berne ou Zurich.

Que propose l'initiative ?

L’initiative consiste en un projet de loi rédigé de toutes pièces « sur la réduction de l’impôt cantonal sur le revenu et la fortune ». Ce projet s’inspire du mécanisme appliqué depuis plus de vingt ans par le canton de Genève.

En clair, le contribuable soustrait 12% de sa facture d’impôt cantonal. Si l’on prend l’exemple d’un contribuable qui doit payer 10’000 francs d’impôt cantonal selon le barème actuel, et donc 15’500 francs après application du coefficient de 155% aujourd’hui en vigueur, on soustrait 1’860 francs (soit 12% de 15’500) pour arriver à un total d’impôt dû de 13’640 francs.

Cette réduction de 12% s’applique à l’impôt sur le revenu et à celui sur la fortune, y compris l’impôt d’après la dépense et l’impôt à la source des personnes physiques. Elle est de durée indéterminée.

Comité de soutien

Rémy Addor, 1009 Pully; Jose Luis Aguiar Moreira, 1439 Rances; Yaqob Alemy, 1004 Lausanne; Céline Baux, 1660 Les Moulins; Danielle Benoit Ettaghi, 1213 Onex; Boris Berger, 1814 La Tour-de-Peilz; Pierre-Gabriel Bieri, 1052 Le Mont-sur-Lausanne; Frédéric Bonjour, 1806 Blonay – Saint-Légier; Steen Boschetti, 1028 Préverenges; Loïc Burdet, 1405 Pomy; Jean-Hugues Busslinger, 1110 Morges; Thimothée Camara, 1800 Vevey; Laurence Canales, 1260 Nyon; Domingues Celsino, 1422 Grandson; Irimia Constantin, 1004 Lausanne; David Cossy, 1801 Le Mont-Pèlerin; Héloïse Crestani, 2004 Neuchâtel; Maddalena di Meo, 1800 Vevey; Laurine Diserens, 1376 Goumoëns-la-Ville; Gauthier Dorthe, 1052 Le Mont-sur-Lausanne; Roselyne Drapel, 1004 Lausanne; Robert Dufner, 1091 Grandvaux; Orianne Engel, 1853 Yvorne; Olivier Feller, 1272 Genolier; Fernand Follonier, 1091 Grandvaux; François Genillard, 1865 Les Diablerets; Louis Gilliéron, 1092 Belmont-sur-Lausanne; Yann Glayre, 1066 Epalinges; Yanick Golay, 1022 Chavannes-près-Renens; Joël Grassi, 1660 Château-d’Oex; Evence Grobety, 1092 Belmont-sur-Lausanne; Frederic Gross, 1168 Villars-sous-Yens; Nicolas Guéniot, 1175 Lavigny; Bashkim Haliti, 1530 Payerne; Daniel Hammer, 1009 Pully; Christian Hay, 1180 Rolle; Philippe Herminjard, 1800 Vevey; Christophe Humbert, 1820 Teritet; Viviane Isoré-Bourgeois, 1018 Lausanne; Avni Jashari, 1004 Lausanne; Henri Klunge, 1005 Lausanne; Jelena Kovacevic, 1110 Morges; Stéphane Krebs, 1807 Blonay – Saint-Légier; Christian Leiser, 1376 Goumoëns-la-Ville; Tony Manière, 1024 Ecublens Christian Marquis, 1170 Aubonne; Olivier Maury, 1097 Riex; Michèle Meylan-Baudat, 1304 Cossonay; Philippe Miauton, 1003 Lausanne; Patrick Mock, 1095 Lutry; Félicien Monnier, 1000 Lausanne; Jacqueline Montandon‐La‐Longe Moser, 1092 Belmont‐sur‐Lausanne; Yves Moser, 1802 Corseaux; Ainoura Moukambaeva, 1607 Oron; Baptiste Müller, 1377 Oulens-sous-Echallens; Julien Neyrinck, 1024 Ecublens; Mathieu Nidegger, 1025 Saint-Sulpice; Romaine Nidegger, 1025 Saint‐Sulpice; Ahmed Salih Nyaz, 1097 Bourg-en-Lavaux; Luc Oesch, 1026 Echandens; Sophie Paschoud, 1006 Lausanne; Mballa Pauline Blnache, 1950 Sion; Mathieu Piguet, 1030 Bussigny; Aude Pugin, 1802 Corseaux; Michel Rau, 1814 La Tour-de-Peilz; Olivier Rau, 1304 Cossonay; Jean-Marc Ravey, 1372 Bavois; Stephanie Ravey, 1372 Bavois; Christophe Reymond, 1073 Savigny; Stéphane Rezso, 1023 Crissier; Tatiana Rezso, 1023 Crissier; Frédéric Rosset, 1023 Crissier; Evelyne Roth, 1272 Genolier; Philippe Ruedin, 1041 Poliez-Pittet; Lucia Rumor, 1042 Bettens; Marcel Sandoz, 1110 Morges; Dylan Sauteur, 1026 Echandens; Jean-Pierre Schnegg, 1271 Givrins; Pierre Schweig, 1110 Morges; Serge Selva, 1865 Ormont-Dessus; Milosavljevic Slavica, 3963 Crans-Montana; Ufuk Simsik, 1033 Cheseaux-sur-Lausanne, Marija Sommer, 1007 Lausanne; Simona Spadea, 1131 Tolochenaz; Felice Stalla, 1022 Chavannes; Didier Tercier, 1085 Vuillens; Jean‐François Thuillard, 1055 Froideville; Claude-Alain Turrian, 1536 Valbroye; Karen Undritz, 1306 Daillens; Lelio Zanarelli, 1018 Lausanne; Regula Zellweger, 1271 Givrins

Nos soutiens

« Au vu de la situation et des perspectives financières de notre canton, au vu aussi des comparaisons intercantonales, il est à la fois nécessaire et raisonnable de mettre en œuvre une réforme fiscale en faveur des personnes physiques. Il doit s’agir d’une révision de fond, générale parce que touchant tous les contribuables, et n’affectant pas les communes. »

Christophe Reymond, Secrétaire général fPv

« Avec notre initiative, l’imposition des personnes physiques dans le canton de Vaud sera un peu moins extrême qu’aujourd’hui mais elle restera supérieure à celle pratiquée en moyenne par les autres cantons. Loin d’assécher l’Etat, l’initiative est modérée. »

Olivier Feller, Directeur CVI

« Le canton de Vaud doit rester fiscalement attractif. Les Vaudois ont permis au canton de redresser ses finances déficitaires. Or depuis plus de dix ans, il engrange des bénéficies confortables. Notre volonté de réformer l’imposition des personnes physiques ne constituerait qu’un retour sur effort, et cela, sans conséquences sur les prestations de l’Etat et son budget. »

Philippe Miauton, Directeur CVCI

Jean-François Thuillard

Député au Grand Conseil vaudois

Syndic de Froideville

Membre du comité d'initiative

Questions fréquentes

Non, l’initiative ne touche en aucun cas l’impôt communal. Comme décrit en son article 1, elle ne vise que les impôts cantonaux sur le revenu et la fortune des personnes physiques.

L’initiative est favorable à toutes et à tous. Dans le canton de Vaud, l’impôt cantonal et communal sur le revenu et sur la fortune ne peut dépasser le 60% du revenu net du contribuable. C’est ce qu’on appelle le bouclier fiscal. Les personnes aux très hauts revenus auxquelles ce bouclier fiscal s’applique ne bénéficieront pas de l’initiative.

L’Etat de Vaud a réalisé, en moyenne annuelle depuis dix ans, plus de 600 millions de bénéfices (avant les opérations de bouclement). Dans les mêmes conditions et si notre initiative devait être acceptée, l’Etat de Vaud continuerait à réaliser plus de 150 millions de bénéfices annuels. De plus, avec le projet fédéral visant l’adaptation de l’imposition des grandes entreprises aux normes fiscales de l’OCDE, l’Etat de Vaud engrangera dès 2024 ou 2025 entre 100 et 150 millions de revenus annuels supplémentaires.

La situation est aujourd’hui très défavorable aux Vaudoises et aux Vaudois en comparaison intercantonale. Les Vaudoises et les Vaudois sont dans le peloton de tête des personnes les plus lourdement imposées dans toute la Suisse. Le constat est particulièrement criant si l’on compare Vaud avec un canton comme Zurich, très similaire au niveau structurel et démographique, où l’on paie pourtant plus de deux fois moins d’impôts.